Guía de interpretación

Conociendo tu Reporte de Crédito Especial

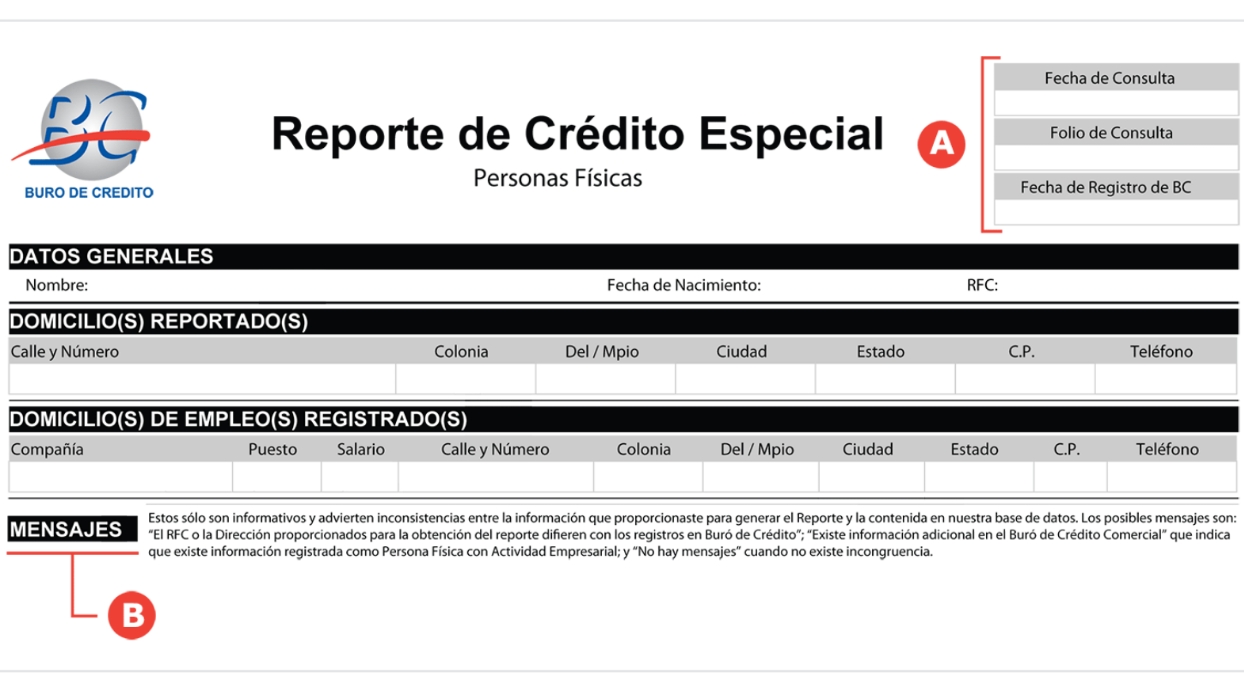

A Fecha y folio de consulta, fecha de registro en BC

Fecha y folio con que se registro la solicitud de tú Reporte de Crédito Especial. La fecha de registro te dice cuando recibimos por primera vez tus datos en Buró de Crédito.

B Mensajes

“El RFC o la dirección proporcionados para la obtención del reporte difieren con los registros en Buró de Crédito”, si aparece uno de estos mensajes en tu reporte significa que existe una diferencia entre lo que proporcionaste para consultar tu reporte y lo que tenemos registrado en la base de datos. Te recomendamos iniciar una aclaración en caso de que los datos del reporte no sean correctos.

“No hay mensajes” cuando no se presenta ninguno de los mensajes arriba mencionados, te aparece esta leyenda.

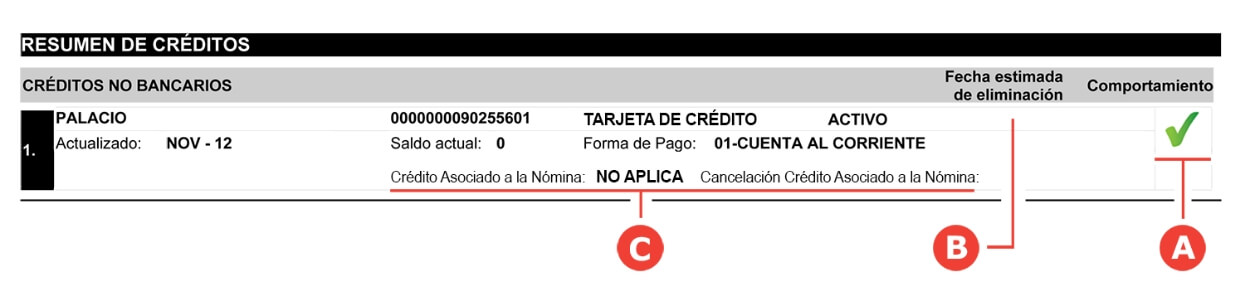

A Información de comportamiento

Los iconos te ayudarán a identificar como está reportado cada crédito.

Para poner al corriente con tus pagos y se actualice esta información es necesario te acerques con las instituciones que te reportan o bien si no estás de acuerdo con la información, puedes iniciar una aclaración.

B Eliminación de créditos

Fecha probable de eliminación de cuenta, este dato es informativo y si el campo se presenta en blanco, el crédito no puede ser eliminado debido a que no cumple con los criterios de acuerdo a la legislación aplicable. Si algún dato del crédito es modificado por el otorgante, esta fecha puede cambiar. Esta fecha es calculada y no puede ser reclamada.

C Créditos asociados a la nómina (CAN)

Son créditos que están asociados a la nómina del cliente. Puede tener estatus ACTIVO, CANCELADO o NO APLICA.

El resumen de créditos aplica de la misma manera para créditos bancarios, créditos no bancarios y otras Sociedades de Información Crediticia.

Otras Sociedades de Información Crediticia Dun & Bradstreet

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados con Buró de Crédito personas morales Dun & Bradstreet.

Otras Sociedades de Información Crediticia Círculo de Crédito

Con el fin de integrar la información de todos los créditos que hayas solicitado con los distintos otorgantes de crédito, esta sección muestra el resumen de los créditos reportados en la Sociedad de Información Crediticia Círculo de Crédito.

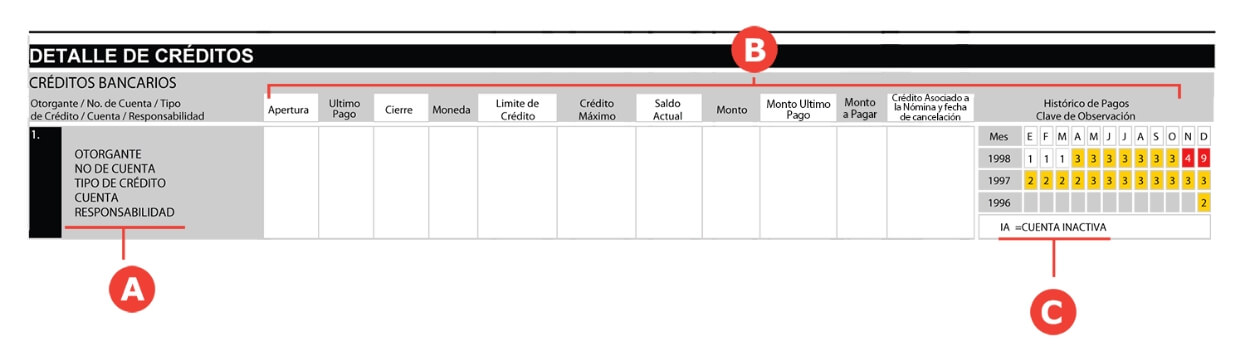

A Otorgante

Es la institución que te reporta a Buró de Crédito, por ejemplo: Instituciones financieras como bancos, comerciales como telefonía.

No. de cuenta

Número de contrato o cuenta con que se otorgó el crédito.

Tipo de crédito

Es el tipo de contrato firmado, por ejemplo: tarjeta de crédito, línea de crédito, compra de automóvil, arrendamiento automotriz, bienes raíces, préstamo personal, entre otros.

Cuenta

Se refiere al tipo de crédito adquirido: revolvente, sin límite preestablecido, fijos o hipoteca.

Responsabilidad

Se especifica la responsabilidad que tienes sobre el crédito. Puede ser individual, mancomunado u obligatorio solidario.

B Apertura

Se especifica la fecha de apertura o inicio del crédito.

Último pago

Fecha del último pago que recibió la institución que te reporta.

Cierre

Fecha en que se cerró el crédito por inactividad, terminaste de pagar, se vendió la cartera a otra institución, etc. (Ver la clave de observación).

Moneda

Indica la moneda en que se otorgó el crédito: MN=Pesos UD= Unidades de Inversión UDIS US= Dólares Americanos.

Límite de crédito

Indica el monto límite que te otorgó la institución , por ejemplo: el límite de tu tarjeta de crédito.

Crédito máximo

Es el monto máximo que has utilizado de lo que otorgó la institución desde que se apertura el crédito. Si es un crédito de pagos fijos o hipoteca, se refleja el monto total del crédito.

Saldo actual

Saldo que adeudas a la institución que te otorgó el crédito. Cuando exista saldo a favor, la cantidad aparecerá con signo negativo, por ejemplo: -100.

Monto

Es el importe del adeudo no abonado en la fecha de compromiso de pago. Puede tener las siguientes interpretaciones:

- -

Saldo no pagado en la fecha límite.

- -

Monto de alguna quita convenida con la institución.

- -

Saldo vencido al momento de la venta de cartera.

Monto último pago

Ultimo pago efectuado por el consumidor.

Monto a pagar

Se especifica el monto requerido por el otorgante como pago del crédito en el periodo correspondiente a la fecha de actualización. Ejemplo: semanal, quincenal, mensual.

Histórico de pago

Se muestra mes con mes la forma en la que cumpliste con tu compromiso de pago. Podrás observar hasta 25 meses. El histórico va de 1 a 9:

- 1

Cuenta al corriente

- 2

Cuenta con atraso de 1 a 29 días

- 3

Cuenta con atraso de 30 a 59 días

- 4

Cuenta con atraso de 60 a 89 días

- 5

Cuenta con atraso de 90 a 119 días

- 6

Cuenta con atraso de 120 a 149 días

- 7

Cuenta con atraso de 150 hasta 12 meses

- 9

Puede significar:

Cuenta con atraso de mas de 12 meses

Cuenta con deuda parcial o total sin recuperar

Fraude cometido por el consumidor

- O

Cuenta muy reciente para ser calificada

- U

Cuenta sin información

- -

Cuenta no reportada en este periodo

Registro de impugnado

Esta leyenda te puede aparecer entre las columnas Aperturas y Cierre. Esto significa que iniciaste una aclaración con Buró sobre este crédito. Se eliminara en cuanto recibas la respuesta de tu aclaración.

C (AD) Cuenta o monto ante aclaración

El crédito está en disputa por el cliente.

(CA) Cuenta al corriente vendida

La institución que te otorgó el crédito decidió vender la cartera a otro otorgante, el cual debe registrar tus pagos con la misma cuenta.

(CC) Cuenta cancelada o cerrada

Crédito cerrado a solicitud del cliente o por decisión de la institución otorgante.

(CD) Disminución del monto a pagar debido a un acuerdo con la Institución y ajuste al plan de pagos

El crédito cuenta con un convenio que disminuye su factor de pago.

(CL) Cuenta en cobranza pagada totalmente sin causar quebranto

Significa que el crédito presentó atrasos, pero finalmente se pagó sin causar quebranto a la institución.

(CO) Crédito en controversia

Existe incertidumbre jurídica sobre la propiedad de los derechos de cobro derivados del crédito.

(CV) Cuenta vencida vendida

La institución que te otorgó el crédito decidió vender la cartera a otro otorgante por falta de pago.

(FD) Cuenta fraudulenta

El crédito se utilizó fraudulentamente por el cliente y eso fue comprobado.

(FN) Fraude no atribuible al consumidor

Se presentó fraude pero la actividad fraudulenta no fue realizada por el cliente.

(FP) Fianza pagada

Se cancela el proceso de adjudicación de inmueble por pago de la deuda.

(FR) Adjudicación

Adjudicación del bien o inmueble hipotecado en proceso por morosidad en pagos.

(GP) Ejecución de garantía prendaria o fiduciaria en pago por crédito

El pago del crédito se realizó mediante la ejecución de la garantía prendaria o fiduciaria.

(IA) Cuenta inactiva

El crédito está vigente pero el cliente no lo ha utilizado.

(IM) Integrante causante de mora

Integrante de un grupo solidario o de banca comunal causante de mora.

(IS) Integrante que fue subsidiado para evitar mora

Integrante de un grupo solidario o de banca comunal que fue subsidiado para evitar la mora de un crédito.

(LC) Convenio de finiquito o pago menor acordado con el consumidor

Se negoció parte de la deuda con el otorgante de crédito. El monto de condonación se registra en la columna Monto (sólo como informativo).

(LG) Pago menor de la deuda por programa institucional o de gobierno, incluyendo los apoyos a damnificados por catástrofes naturales y contingencia sanitaria Covid-19 (quita)

Se negoció el adeudo con base en una quita, condonación o descuento derivado de un programa propio del usuario o como resultado de un programa de apoyo gubernamental incluyendo los apoyos a damnificados por catástrofes naturales y contingencia sanitaria por COVID-19 (quita).

(LO) En localización

El usuario no ha podido localizar al cliente titular de la cuenta.

(LS) Tarjeta de crédito extraviada o robada

El otorgante reporta la tarjeta de crédito como extraviada o robada. Ésta debe tener fecha de cierre.

(MP) Reestructura crediticia por el buen comportamiento demostrado por cliente en el pago de sus obligaciones crediticias.

La cuenta se reestructuró porque el usuario ofreció mejores condiciones del crédito al cliente, derivado de identificar un buen comportamiento de pago de sus obligaciones crediticias.

(NA) Cuenta al corriente vendida a un usuario de Buró de Crédito

El otorgante vendió su cartera a una institución que no reporta su información a Buró de Crédito.

(NV) Cuenta vencida vendida a un no usuario de Buró de Crédito

La institución que te otorgó el crédito decidió vender la cartera a otro otorgante el cual no reporta información a Buró de Crédito.

(PC) Cuenta en cobranza

Crédito enviado despacho de cobranza por falta de pago.

(PD) Prórroga otorgada debido a un desastre natural

Los apoyos DENA cubren las viviendas que hayan tenido daño masivo, es decir, si además de la casa se dañaron otras con crédito de entidades gubernamentales. Apoyos DENA refiere a programas gubernamentales donde se otorgan apoyos y subsidios.

(PE) Prórroga otorgada al acreditado por situaciones especiales

Situaciones especiales pueden ser prórrogas por huelga o prórrogas con intereses con y sin capitalización.

(PI) Prórroga otorgada al acreditado por invalidez, defunción

Si el acreditado llega a tener una incapacidad total permanente que le impida desempeñar cualquier trabajo y cumple con los requisitos legales establecidos, la entidad gubernamental, a solicitud del acreditado, libera el adeudo y cancela el crédito. Si el acreditado llega a tener una incapacidad parcial permanente del 50% o más, o una invalidez definitiva, la entidad gubernamental apoya con una prórroga especial hasta por dos años, durante la cual no se tendrá que pagar el crédito y no se generarán intereses. Si al término de ese tiempo el acreditado no ha vuelto a tener una relación laboral y cumple con los requisitos legales establecidos, la entidad gubernamental, a solicitud del acreditado, libera el adeudo y cancela el crédito.

(PR) Prórroga otorgada debido a una pérdida de relación laboral

De acuerdo con la legislación aplicable, cuando un trabajador pierde su empleo, éste tiene derecho a disponer de una prórroga para el pago de su crédito por 12 meses consecutivos o 24 como máximo durante la vida del crédito. Durante la prórroga total no le será requerido al acreditado el pago periódico, pero su adeudo se incrementará por la acumulación de intereses, es decir, que al término de la prórroga el saldo del crédito será mayor que cuando ésta empezó y aumentará el plazo en que se terminará de pagar el crédito.

(RA) Cuenta reestructurada sin pago menor, por programa institucional o gubernamental, incluyendo los apoyos a damnificados por catástrofes naturales y contingencia sanitaria COVID-19

Se negoció una reestructura promovida por el usuario, en razón de un programa propio o producto de un programa de apoyo gubernamental, incluyendo los apoyos a damnificados por catástrofes naturales y contingencia sanitaria COVID-19.

(RI) Robo de identidad

El cliente informó al otorgante de crédito haber sido víctima de robo de identidad.

(RF) Resolución judicial favorable al cliente

Cliente que obtuvo una resolución judicial favorable respecto a un crédito.

(RN) Cuenta reestructurada debido a un proceso judicial

El crédito fue reestructurado debido a la conclusión de un proceso judicial.

(RV) Cuenta reestructurada sin pago menor

Cuenta en reestructura por petición del cliente.

(SG) Demanda por el otorgante

Este crédito presenta demanda interpuesta por el otorgante del crédito.

(UP) Cuenta que causa quebranto

El saldo de la cuenta es reportado como pérdida total por el otorgante de crédito.

(VR) Dación en pago

Dación en pago ofrecida por el cliente a causa de incapacidad de pago.

Detalle de consulta

Este apartado contiene los datos de los otorgantes de crédito que te han consultado en los últimos 24 meses. Si aparece como otorgante:

Buró de Crédito

Consultaste tu Reporte de Crédito Especial.

RCE Reposición

Es una consulta de tu reporte de crédito que realiza Buró como resultado de una aclaración y que le envía a los otorgantes que te consultaron en los últimos 6 meses.

Contáctanos

Para mayor información, ponemos a tu disposición los siguientes medios de atención:

Centro de Servicio a Clientes

Desde cualquier parte de la república al (55) 5449 4954 sin costo de larga distancia o al 800 640 7920

Oficina de Atención a Clientes

Periférico Sur 4349, Plaza Imagen Local 3 Fracc. Jardines en la Montaña, Alcaldía Tlalpan, CDMX, C.P. 14210

Derechos que otorga la Ley para Regular Sociedades de Información Crediticia

(Resumen de la Ley publicada en el Diario Oficial de la Federación el 10 de Enero de 2014)

Toda persona o empresa de quien se cuente con información en Buró de Crédito tiene derecho a conocer la información registrada así como a presentar, en su caso, una reclamación ante una inconformidad.

En protección a sus intereses, la Ley para Regular Sociedades de Información Crediticia les confiere los siguientes derechos:

Dar su autorización expresa para ser consultado en Buró de Crédito

- Buró de Crédito sólo podrá proporcionar información a un otorgante de crédito cuando exista la autorización expresa de la persona o empresa de quien solicita información para que se obtenga su reporte de crédito.

- Como excepción a lo anterior, la Ley autoriza a los otorgantes de crédito que mantengan relaciones jurídicas con sus clientes antes del 14 de febrero del 2002, el continuar realizando consultas periódicas a Buró de Crédito, hasta que dichas relaciones jurídicas terminen por cualquier causa, sin que se requiera la autorización expresa de éstos. (Una relación jurídica es por ejemplo la firma de un contrato de apertura de cuenta, la firma de un pagaré por parte del cliente a una empresa comercial o entidad financiera).

- Buró de Crédito proporcionará el Reporte de Crédito Especial directamente al titular del mismo, cuando exista la autorización expresa de éste o bien, haya sido plenamente identificado mediante un conjunto de preguntas establecidas para este efecto.

Obtener un Reporte de Crédito Especial gratuito una vez cada 12 meses

- El Reporte de Crédito Especial es gratuito siempre y cuando sea la primera solicitud efectuada en un periodo de 12 meses y se solicite que la entrega del mismo se realice por correo electrónico o el titular del reporte lo recoja directamente en la Oficina de Atención a Clientes.

- Si se solicita que el envío del Reporte de Crédito Especial se efectúe por correo con acuse de recibo o mensajería, o bien, se requiere más de un reporte en un periodo de 12 meses, se deberá cubrir el costo autorizado por Banco de México.

- Buró de Crédito tiene un plazo de 5 días hábiles contado a partir de la fecha en que recibe la solicitud para enviar o entregar el reporte, por el medio que el titular del mismo seleccione.

- El Reporte de Crédito Especial debe contener el nombre de los otorgantes de crédito que reportaron la información así como de aquellos que hayan consultado el reporte en los últimos 24 meses. Asimismo, debe acompañarse de un instructivo de interpretación, un resumen de los derechos y pasos a seguir para efectuar, en su caso, una reclamación.

Presentar una reclamación sobre la información contenida en un reporte de crédito cuando exista inconformidad

- Toda persona puede presentar una aclaración ante Buró de Crédito, CONDUSEF o PROFECO, cuando esté inconforme con respecto a la información contenida en su Reporte de Crédito Especial.

- Cuando algún otorgante niegue un crédito o servicio, con motivo de la información contenida en el reporte de crédito, está obligado a informar a los clientes dicha situación, así como proporcionar los datos de la sociedad donde obtuvo dicha información.

- Buró de Crédito debe corregir de manera inmediata su base de datos cuando los errores le sean imputables, o tramitar la reclamación ante el otorgante de crédito que corresponda.

- Buró de Crédito incluirá la leyenda “Registro Impugnado” en el crédito que corresponda, la cual permanecerá hasta que se concluya el trámite de la reclamación.

- La respuesta a la reclamación se enviará en un plazo no mayor a 29 días a partir de que se reciba la solicitud en Buró de Crédito.

- En los casos en donde proceda la modificación a la información registrada en Buró de Crédito, se enviará junto con la respuesta a la reclamación un Reporte de Crédito Especial corregido. Asimismo, a todos los otorgantes de crédito que hubiesen consultado reporte en cuestión, en los últimos 6 meses, se les enviará un reporte de crédito corregido.

- Cuando el otorgante de crédito no responda la reclamación en el plazo permitido, Buró de Crédito deberá corregir la base de datos de acuerdo a lo solicitado por el titular del reporte de crédito.

- Toda persona tiene derecho a conocer los datos de la empresa que adquirió su crédito, cuando éste haya sido vendido o cedido por parte del otorgante con quien inicialmente firmó su crédito. Esta información está disponible en la página de Internet de Buró de Crédito www.burodecredito.com.mx

- Las dos primeras reclamaciones que se realicen en un año calendario no tendrán costo.

Toda persona tiene derecho a solicitar que se incluya un texto de hasta 1000 palabras en su Reporte de Crédito Especial cuando haya efectuado una reclamación y el otorgante de crédito correspondiente haya resuelto que la reclamación no procede o procede parcialmente. En ese texto podrá explicar el motivo de su inconformidad con la información registrada en su reporte.